Личный финансовый план: как составить и зачем он нужен

Личный финансовый план создаётся на основе личной финансовой стратегии и содержит плановые финансовые потоки по статьям доходов и расходов человека и их распределение по периодам времени. Личная финансовая стратегия – это сбалансированный по времени долгосрочный план управления финансами, предназначенный для оптимизации финансовой стороны жизни и повышения вероятности достижения жизненных целей.

Личный финансовый план и личная финансовая стратегия не могут создаваться отдельно от разработки личной стратегии. В противном случае они с большой вероятностью будут поддерживать ложные или навязанные извне цели.

Сейчас много информации по личному финансовому планированию. Курсы и статьи часто грамотно и довольно понятно объясняют, каким образом управлять личными финансами и планировать их.

Возможно, вы научитесь считать выгодность ваших финансовых решений и находить наиболее безрисковые и прибыльные варианты. Возможно, вы даже научитесь тому, как правильно делать инвестиции и как сберегать деньги.

Но во всех этих нужных вещах есть одна фундаментальная проблема.

На этих курсах вам никто не расскажет, как выбирать правильные цели. Поэтому в 99% случаев вы сконцентрируете свои новые знания на том, чтобы быстрее и эффективнее достичь очередной потребительской или, в более широком смысле, невротической цели.

Представьте, что бухгалтер учит вас бизнесу, а финансист подсказывает, как зарабатывать деньги. Чувствуете подвох?

Да, большинство курсов по личному финансовому планированию и созданию личного благосостояния упускают из виду важнейшую вещь. Личные финансы и их состояние – это не первопричина вашего успеха или жизненная цель. Это лишь результат и финансовое отражение глубинных решений и действий, которые вы совершаете в жизни.

Личные финансы являются денежным измерением вашего образа жизни, ваших поведенческих паттернов, а также принимаемых вами решений и совершаемых вами действий во всех сферах жизни.

Поэтому личный финансовый план является таким же денежным отражением тех или иных задумок, действий, проектов, целей и желаний, которые вы планируете и реализовываете.

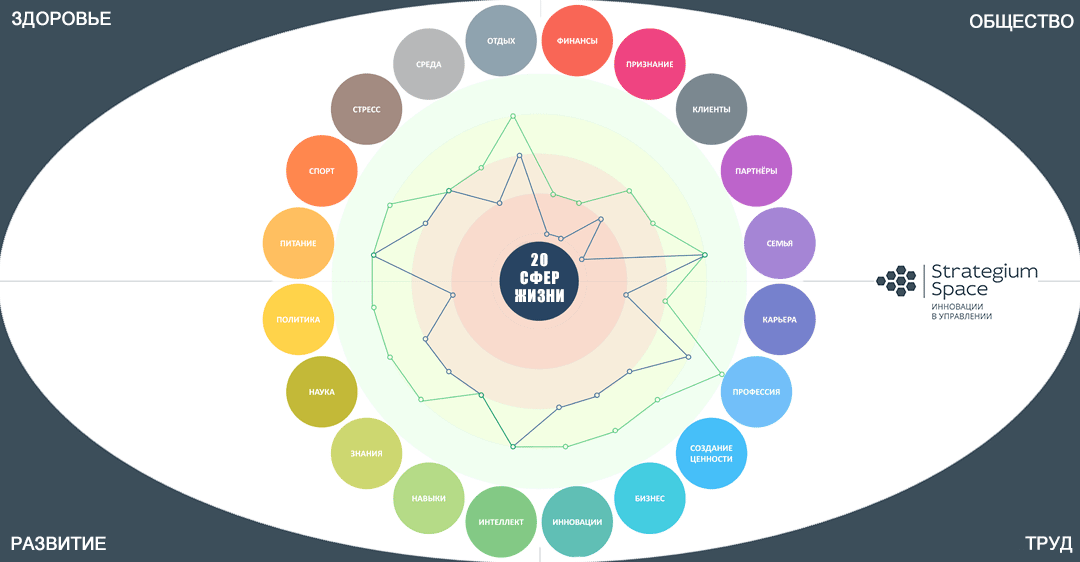

Экспресс-тест развития человека по 20 сферам жизни

Наибольшую пользу от чтения статьи вы получите, если пройдёте быструю оценку своего развития. Так вы сможете сразу применять новые знания к своей ситуации.- Strategium Personal Score – развитие по 20 сферам.

- Коэффициент усиления – состояние и динамика вашей ситуации.

- Режим развития – рекомендуемый уровень усилий при реализации планов.

- Горизонт планирования – рекомендуемый срок планирования в годах.

- Метрика необходимости личного плана.

Расшифровка в чат-боте Telegram

Образ жизни и личный финансовый план

Если вы прошли тест выше, то вы уже поняли глубину взаимосвязей разных сфер жизни. Многие из них находят своё отражение в финансах. Поэтому статья раскроет принципы личного финансового планирования во взаимосвязи с многими другими сторонами жизни.

Заметьте, что все существующие подходы к личному финансовому планированию строятся на достижении неких материальных целей. Все методы помогают рассчитать, как эффективнее и быстрее достичь материальных и финансовых целей: сберечь средства, чтобы что-то купить, создать капитал, чтобы потом ничего не делать, приобрести дорогостоящую вещь, чтобы наслаждаться её обладанием.

Многие из таких обучающих программ по личных финансам выполняют свою задачу. Но кое-что упускается из виду, и вряд ли это происходит по вине авторов. Дело в том, что люди на самом деле покупают и что им интересно. Им интересен капитал, как средство получения дополнительного дохода.

Но сама по себе такая цель должна быть подчинена чему-то более высокому, но обычно это остаётся за рамками внимания. Например, цель создания капитала служит обеспечению в будущем определённого желаемого образа или стиля жизни для человека.

Например, такого образа жизни, когда нет необходимости зарабатывать на жизнь своим трудом и жить, например, только на доходы от финансового или другого капитала. Также широко распространены финансовые цели, которые заключаются в постройке дома, вложениях в доходную недвижимость и создание других форм рентного капитала.

При этом источниками формирования такого капитала обычно рассматриваются текущие доходы.

Предлагаю вам раскрыть этот вопрос намного глубже и перейти на совершенно новый уровень личного финансового планирования, а заодно повысить и уровень осознанности. Но сначала поговорим о терминах и определениях.

В чём разница между финансовым планом и стратегией

Разница между этими понятиями существенная: в стратегии содержится общая информация и принципы, а в личном финансовом плане более конкретная и на меньший горизонт планирования.

Финансовая стратегия может охватывать всю вашу жизнь и даже выходить за её пределы. При этом личный финансовый план можно делать буквально на неделю вперёд, и он не перестанет быть личным финансовым планом.

Получается, что это две части единого целого: стратегическая и оперативная части вашего финансового плана. Самое важное в том, что обе части должны соответствовать друг другу, т. е. быть интегрированными между собой. Для организаций достичь этого довольно сложно, а для человека вполне.

Воспользуемся этим и объединим наши планы в единое целое. Для этого создадим личный финансовый план, полностью сопоставленный с финансовой стратегией, например, в файле Excel или Google Sheets. Часть листов этого плана будет посвящена долгосрочным вопросам, а часть краткосрочному планированию.

На самом деле, цель стратегии состоит в том, чтобы нацелить повседневные дела на долгосрочные цели. Это нужно, чтобы не метаться в случайном порядке как белка в колесе, повинуясь эмоциям или внешним воздействиям.

Сегодня мы вынуждены жить в целом океане таких воздействий: от явной рекламы и незаметного партизанского маркетинга, воздействующих на вас и на ваших близких, до совершенно безумного коктейля желаний, ожиданий и манипуляций со стороны вашего ближнего и дальнего окружения.

Всё это уводит вас от ваших истинных целей.

Как эффективно противостоять таким внешним воздействиям? Разработать личную стратегию.

Когда у вас есть чёткая личная стратегия, когда вы понимаете взаимосвязь своих долгосрочных и краткосрочных целей, то вы легко создадите финансовый план, фокусирующий финансовую сторону жизни на достижение личных стратегических целей.

В рамках вашей финансовой стратегии может быть несколько финансовых планов, которые будут отражать планируемые действия. Они могут быть посвящены разным темам: доходам, расходам, сбережениям, инвестициям, но они будут взаимосвязаны между собой.

Как личный финансовый план отражает вашу реальную жизнь

Обратите внимание, что любая операция в ваших финансах не может происходить без ваших фактических действий. Что имеется в виду?

Любое уменьшение вашего банковского счёта не может произойти без вашего решения о какой-то покупке или перечислении. Любое увеличение баланса на вашем счёте не может произойти без перечисления процентов, дивидендов, зарплаты или других доходов.

Изменение вашего портфеля акций не может произойти без вашего поручения о покупке или продаже акций брокеру или торговому роботу.

Что я хочу сказать? Что любые ваши финансовые планы нет смысла планировать без планирования ваших желаний и действий. И вот здесь мы натыкаемся на очень глубокие и долгосрочные логические основы финансового благополучия или неблагополучия.

Увеличение банковского счета в день зарплаты или выплаты дивидендов, с одной стороны, зависит от вашего текущего трудового контракта или портфеля акций. Но, с другой стороны, это гораздо больше зависит от выбранной вами ранее образовательной и карьерной траектории или принятом вами когда-то предложении о работе.

Пополнения вашего банковского счёта сегодня определяются выбором доступных карьерных, потребительских, инвестиционных и других альтернатив в прошлом.

Неквалифицированный работник когда-то выбрал одну траекторию, а высококвалифицированный другую. Наемный работник выбрал одну карьеру, а предприниматель другую. Далеко не факт, что они сделали свой выбор правильно, но факт в том, что прошлые решения отражаются на их сегодняшних доходах.

Значит, ваши финансовые планы и будущее целиком и полностью зависит от того, что, по большому счёту, с финансами не связано: от вашей работоспособности, квалификации, от жизненных решений, от выбранной образовательной и карьерной траектории и тому подобного.

Поэтому получать какие-то технические знания о том, как правильно пользоваться кредитками, депозитом, покупать или инвестировать в портфели акций, индексные фонды, криптовалюты, ПАММ счета, REIT фонды и прочее нужно в последнюю очередь.

Эти инструменты применимы только к той части дохода, которую вы сберегаете. А внимание нужно обращать на улучшение ситуации со всеми статьями доходов и расходов. Это архиважная задача.

Механика создания личного финансового плана и личной финансовой стратегии

В первую очередь нужно изменить своё мышление. Сделать ваше мышление стратегическим можно только нацеливая его на стратегические вопросы. Поэтому начать нужно не с того, как управлять финансами, а с того, разработать свою стратегию.

Как личная стратегия затрагивает финансовые вопросы

В рамках разработки личной стратегии вы займётесь несколькими вещами, которые имеют отношение к личным финансам:

- Создадите и проанализируете свою модель доходов и расходов,

- Сформируете новую модель, а скорее комбинацию или даже траекторию таких моделей, которую вы реально сможете реализовать,

- Включите новые цели в личную стратегию,

- Разработаете личную финансовую стратегию, поддерживающую новые цели,

- Создадите личный финансовый план, согласованный с личной финансовой стратегией.

Каждый из этих пунктов очень важен. Попробуем разобрать эти задачи чуть подробнее.

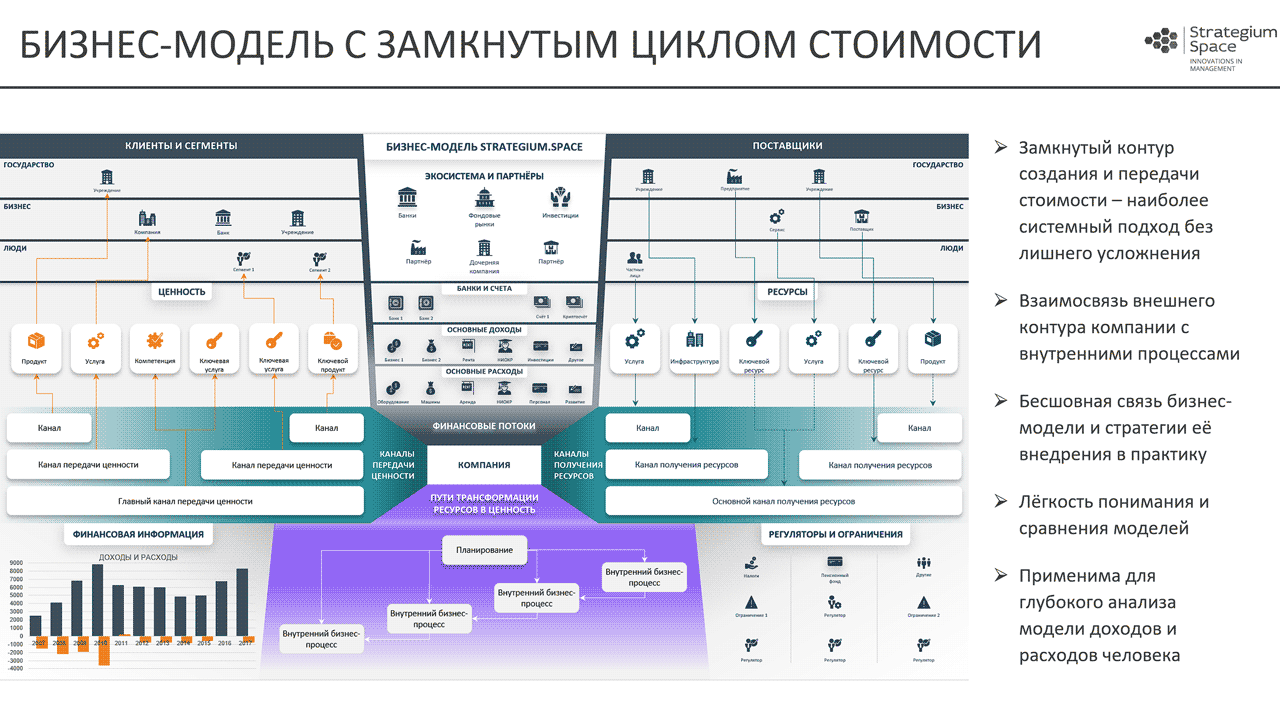

Личная модель доходов и расходов на основе замкнутого цикла стоимости

Для начала нужно понять нашу существующую модель доходов и расходов. Для этого мы должны объективно разложить её по полочкам на специальной схеме и детально разобрать все её составляющие.

Удобнее всего использовать для этого формат бизнес-модели с замкнутым циклом создания стоимости. Про эту концепцию есть отдельная глава ниже, поэтому оставим детали на потом.

После того, как мы определили составляющие наших доходов и расходов, мы перекладываем эти данные в таблицу. Для этого заполняем каждую статью доходов и расходов ожидаемыми значениями в каждом периоде времени на определённый срок.

Посчитав разницу наших планируемых доходов и расходов, мы начнём понимать финансовый результат, к которому мы придём, если всё останется в рамках текущей траектории развития. Да, это именно то, что ждёт нас в будущем, если такая модель останется надолго или на всю жизнь.

Чтобы быть точнее в своих оценках, не обойтись без углублённого анализа тенденций изменения доходов и расходов на горизонте нескольких лет. Вы должны учесть изменение ваших потребительских предпочтений, все крупные приобретения, инвестиции, а также самое важное – вашу ожидаемую карьерную траекторию и сопутствующие ей финансовые потоки.

Такой вариант уже больше похож на личный финансовый план, но он будет отражать не ваши планы, а лишь вашу жизнь по инерции. Если оценить ожидаемую продолжительность своей жизни, то можно в красках представить и рассчитать, к чему такая траектория приведёт.

Это будет долгосрочная модель наших денежных потоков, а также своего рода баланс долгов, имущества и сбережений или чистая стоимость наших активов (Net Worth).

Если нас всё устраивает, то дальше мы эту модель не трогаем, а занимаемся другими целями, не связанными с финансовой стороной жизни. Если же мы видим проблемы, то начинается самый творческий этап разработки новых моделей доходов и расходов, новых карьерных траекторий, бизнес-проектов и самой финансовой стратегии.

Как создать финансовый план на практикуме по личной стратегии

Всю работу из предыдущей главы мы делаем на одном из этапов практикума по разработке личной стратегии. Этот этап называется личная бизнес-модель и он находится в третьем модуле.

Если вы пока не уверены, будете ли вы делать личную стратегию, и фокус вашего внимания направлен исключительно на личный финансовый план, то вы можете взять этот модуль отдельно и пройти только этот урок.

Мы не планируем делать отдельный курс по созданию личного финансового плана по соображениям, которые я описал выше. Финансовый план в отрыве от личной стратегии – это неправильно и противоречит логике.

А большинство проблем у людей возникает именно из-за игнорирования логики. Мы не будем участвовать в усугублении и без того сложной ситуации. Поэтому, как минимум, вам необходимо пройти третий модуль курса.

Но я вам рекомендую пройти и бесплатный первый модуль, в котором поднимаются несколько важных вопросов, связанных с вашим прошлым и будущим. Также будет очень полезно пройти второй модуль, посвященный личному стратегическому анализу.

Уроки этого модуля обязательно зададут вам дополнительные вопросы, а может быть избавят от ненужных иллюзий. И тогда в полном вооружении и с пониманием себя, своих возможностей и ограничений вы можете создавать свою стратегию и ставить амбициозные, но обоснованные цели.

Почему так важен стратегический анализ ваших ограничений

Если на втором модуле практикума вы выяснили, что у вас есть ограничения по реализации ваших целей, то это не значит, что их нужно корректировать. Наоборот, в этом случае вы можете ставить амбициозные цели.

Потому что теперь вы предпримете конкретные шаги по устранению ограничений. Без такого анализа вы можете никогда не узнать, что вам мешает, или упустить новые открывающиеся возможности.

Например, когда-то, ещё учась в школе, я занимался в аэроклубе и летал на настоящих спортивно-тренировочных самолётах. Но в силу некоторых обстоятельств, поступать я решил не в лётное училище, как я ранее планировал, а в инженерную академию.

Например, когда-то, ещё учась в школе, я занимался в аэроклубе и летал на настоящих спортивно-тренировочных самолётах. Но в силу некоторых обстоятельств, поступать я решил не в лётное училище, как я ранее планировал, а в инженерную академию.

Получается, что я сменил свою предполагаемую лётную карьерную траекторию на инженерную. Лётная работа вышла из зоны моих интересов и можно сказать, что я, потосковав немного, про неё вообще забыл.

Но вот сейчас, при повторной(!) проработке своей личной стратегии во время создания англоязычного варианта курса, я вспомнил этот свой опыт. И теперь я знаю, что сейчас есть новые возможности в этой сфере.

Некоторые самолёты стоят не очень дорого, например, как дорогая машина. Поэтому теоретически открыть второе дыхание моей лётной практике может быть вполне доступно. Это даёт мне новую мотивацию поддерживать здоровый образ жизни.

Сейчас я самолётами заниматься не могу, но вполне возможно, что при совпадении некоторых условий и материальных возможностях, могут появиться свободное время и финансы. Эта даст возможность переучиться на новые типы лётной техники, приобрести в собственность самолёт и… летать.

Это возможно только при успешном продвижении моих проектов, разумеется.

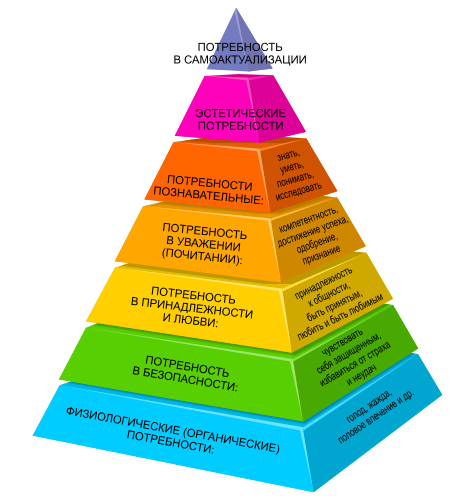

Так что в финансовой стратегии, не зная о своём потенциале, вы бы написали что-то типа «я хочу квартиру, машину и дачу». Как обычно, да?

А на самом деле это всего лишь нижняя часть ваших потребностей. Согласно пирамиде Маслоу есть ещё много чего, что нам действительно нужно в жизни. Поэтому стоит заняться самым главным.

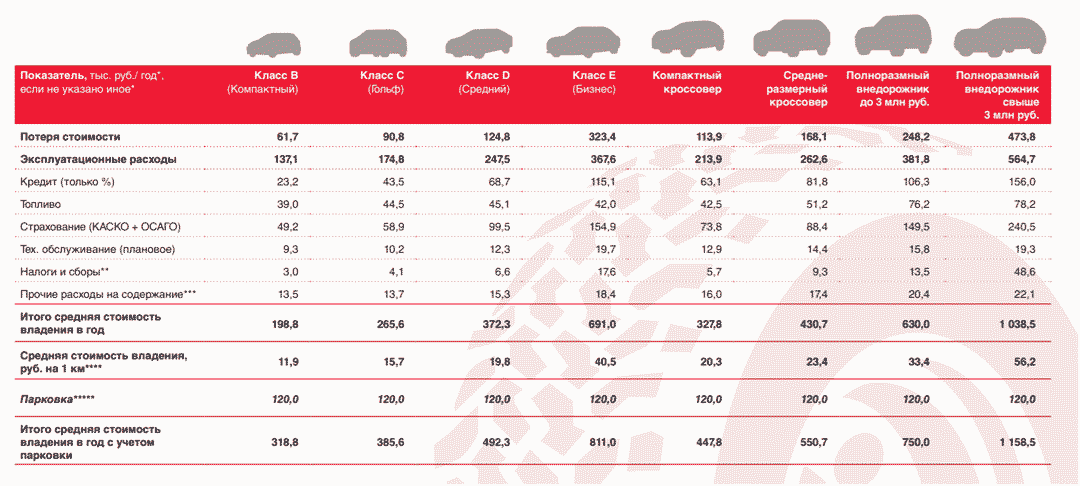

Стоимость владения активами и планирование личных финансов

Кстати, можно рассмотреть ещё один аспект, который напрямую влияет на ваше финансовое благополучие. Это стоимость владения.

Стоимость владения тесно связана с тем, что содержание активов или имущества в рабочем состоянии и работа по управлению ими также требует времени, труда и денег и затраты на них порой весьма велики.

Например, сегодня популярна идея инвестиции в недвижимость с целью получать с неё рентный доход. Но на самом деле рентный доход рентному доходу рознь. Если у вас несколько квартир для сдачи, и вы занимаетесь сдачей самостоятельно, то вы знаете, что эта работа тоже занимает время.

Не всегда вы можете уехать из города, периодически возникают вопросы по сдаче жилья, ремонту, восстановлению, оплате ЖКУ и другие проблемы. Если вы эту работу кому-то делегируете, то прибыльность такой модели «инвестирования» снижается.

Так что вряд ли такой рентный капитал может приносить действительно пассивный доход. Поэтому вопрос стоимости обслуживания любого имущества тесно связан со стоимостью владения им.

Это очень ярко видно на примере автомобилей. В таблице ниже данные, которым не все верят, но это реальная стоимость владения автомобилями, которая сильно зависит от марки.

Поэтому важное долгосрочное потребительское решение должно зависеть не только от цены автомобиля, но и от того, насколько вы осознаёте стоимость владения им.

Это данные из исследования на тему стоимости владения автомобилем от компании pwc.ru, там же можно скачать презентацию. Но это всё частности, касающиеся всего лишь одной части расходов обычного человека или семьи.

Как ваш возраст влияет на личный финансовый план и стратегию

Недавно один человек задал мне вопрос: зачем мне в 70 лет нужна личная стратегия? Дело в том, что он прошел наш тест, который порекомендовал ему разработать личную стратегию, причём лет на 40 вперёд. Человек сильно удивился и даже не поленился выйти на связь и высказать своё возмущение.

Но результаты были верны. В формуле действительно есть зависимость между возрастом и рекомендуемым горизонтом планирования. Эта зависимость не прямая, но факт в том, что возраст влияет на необходимый горизонт планирования человека в большой степени.

Почему?

Чем вы старше, тем меньше у вас возможностей исправить ошибки, а личная стратегия помогает этому. Чем больше ваш возраст, тем больше нужно обращать мысленный взор за горизонт своей ожидаемой продолжительности жизни и думать о том, что вы оставите в мире, что вы оставите своей семье и что будет после того, как вы уйдёте. Это ответственный и стратегический подход.

Важно также и то, что владение активами может лечь бременем на тех, кому они достанутся. Поэтому мыслить нужно с учётом долгосрочного изменения стоимости этих активов.

Рассмотрим известный пример японской недвижимости. В 80-е годы прошлого века, довольно много людей в Японии принялись скупать недвижимость, чтобы сдавать их и получать дополнительный рентный доход к своей пенсии.

Как и следовали ожидать, рост прекратился и в последующие 20 лет индекс стоимости недвижимости упал в несколько раз. Поэтому долгосрочное изменение стоимости активов и имущества обязательно нужно учитывать в своём финансовом плане.

Долгосрочные аспекты личного финансового планирования

Что еще можно сказать о личном финансовом плане? Повторюсь, что любой финансовый план, долгосрочный, личный или корпоративный – это финансовое отражение запланированной деятельности.

Например, у вас сегодня был легкий завтрак, на который вы потратили, скажем, пару долларов. Что произошло? В жизни произошло то, что вы позавтракали, а в финансовом измерении списалась какая-то сумма.

Дальше берём другую строку финансового плана: доход. Пришла вам зарплата на карточку или наличными. Пришли какие-то бумажки или цифры на мониторе, а на самом деле вы получили денежное выражение эквивалента затраченного вами труда.

Это означает, что вы выполнили работу и в обмен получили эквивалент вашего труда в виде денег для обмена на другой труд.

Вы создаёте капитал, чтобы достичь определённого уровня благосостояния. Это так, но прежде, чем формировать капитал, переводя деньги на инвестиционный счет, они у вас должны появиться.

Давайте просмотрим простой для понимания пример. Большинство людей получает за свою работу плату. Давайте представим, что вы такой же человек, вы работаете и получаете зарплату, скажем, в тысячу условных единиц. Но не всё так просто.

На самом деле, за этим простым обозначением труд/деньги/капитал стоит вся ваша жизненная траектория. Чтобы получить эту зарплату вы:

- учились в школе,

- возможно, учились в институте,

- в определенный момент устроились на первую работу, возможно, даже без зарплаты в качестве волонтера или на низко оплачиваемую в качестве стажёра,

- Постепенно набираясь опыта и приобретая профессиональные навыки, вы стали более полезным для организации и общества,

- Повышая свою квалификацию, вы через время начали получать за свою работу сумму, которая зачислилась недавно на ваш личный банковский счёт.

Долгий путь, не правда ли?

Вот пример пути чуть покороче, всего лишь в рамках одной отрасли.

Поэтому я хочу, чтобы вы поняли долгосрочность процессов, которые влияют на ваш уровень дохода сегодня и что изменить вашу текущую траекторию не так уж и просто.

А что можно изменить быстро? Об этом в следующей главе.

Краткосрочные аспекты личного финансового плана

Краткосрочные изменения могут касаться того, что полностью зависит от вас и находится в полном вашем распоряжении. Например, ваши текущие доходы и сбережения.

Если вы сберегли какую-то сумму, то это тоже следствие того, что с полученными деньгами вы поступали определённым разумным образом, не тратя всю сумму, а откладывая часть с какой-то целью.

Без того, чтобы отказать себе в потреблении, вы не сможете отложить на будущее часть вашего дохода. И это вовсе не финансовое, а потребительское решение, которое подтверждает, что ваши финансы — отражение ваших внутренних мотивов, решений, действий и целей.

А теперь скажите, в чем состоит идея создания финансового плана и финансовой стратегии?

Всё правильно, идея состоит в том, чтобы планировать определенные действия, которые имеют взаимосвязь с финансовыми показателями вашей жизни. Финансы – всего лишь отражение ваших решений, действий и жизни.

Поэтому важно не только сколько вы тратите, а то, на что вы тратите и куда направляете и куда будете направлять эквивалент вашего прошлого и будущего труда.

Вывод: чтобы планировать финансы нужно планировать жизнь и баланс ваших доходов и потребления.

Слово баланс здесь основное! Даже при довольно больших доходах некоторые люди этот баланс умудряются не выдерживать. История частных банкротств тому свидетель.

Если вы запланируете покупку дома в кредит, который не будет соответствовать вашим доходам, то вы можете потерять и дом, и деньги. Если вы построите дом на свои, но не рассчитаете расходы на его содержание, то можете попасть в трудную ситуацию.

И нет большой разницы чьи деньги.

Просто за пользование кредитом вы платите проценты банку, а за пользование своими деньгами вы платите самому себе. И эта плата заключается в том, что вы не можете реализовать что-то другое, если вы ошиблись в каком-то жизненном решении, влияющим на ваши финансы.

Поэтому подобные решения нужно принимать с учётом множества долгосрочных тенденций и факторов, которые влияют на конечный результат.

Инструменты создания личного финансового плана и стратегии

Продолжим. Как мы уже поняли, важно планировать не сами деньги, а то, как вы их зарабатываете, сохраняете и тратите.

Чтобы делать это эффективно и создать план хорошего качества, нужно использовать правильные инструменты. Одним из подходящих, но контринтуитивных и потому редко используемых инструментов является бизнес-модель.

Этот подход очень хорошо зарекомендовал себя при создании стратегии компаний. Он входит в нашу методологию разработки стратегии и отдельно раскрывается в специальном практикуме по построению бизнес-моделей.

Так вот, оказалось, что наша бизнес-модель с замкнутым циклом стоимости замечательно работает и для людей. Особенно в части глубокого анализа способа получения доходов, осуществления расходов и формирования сбережений.

Сейчас мы с вами изучим пару фрагментов урока по бизнес-моделям. Этот урок является составной частью методологии разработки личной стратегии. Он поможет расшифровать то, как личная финансовая стратегия или личный финансовый план должны создаваться и как они должны работать на ваше благосостояние.

Сменяемость личных бизнес-моделей в течение жизни

Обратите особое внимание на следующий момент. Вообще бизнес-модель – это статичная вещь. Например, когда вы учились в школе, у вас была простая бизнес-модель: вы черпали ресурсы от родителей и давали им ценность, состоящую в том, что вы у них есть.

Совершенно простая бизнес-модель – просто быть, в данном случае ребёнком. И это даёт вам возможность получать ресурсы для своего роста и развития.

Эта бизнес-модель, конечно, может затянуться на некоторое время, но далеко не все родители могут обеспечить растущие потребности детей, когда они уже становятся взрослыми.

Поэтому с изменением образа жизни вам потребуются дополнительные ресурсы, и ваша семейная ситуация может не позволять удовлетворить все ваши потребности. Родители в какой-то момент не смогут или просто откажутся обеспечивать вас всеми вашими хотелками. И вы начнёте задумываться о том, как зарабатывать деньги. И это нормально.

Некоторые начинают работать, ещё учась в школе, а некоторые живут на стипендию или даже занимают деньги, чтобы учиться в институте. Хотя это достаточно рискованное решение, которое мы разбираем в специальной статье про то, куда выгоднее пойти учиться.

В ней мы рассчитываем возврат на инвестиции в любой тип образования для студентов или просто обучающихся. Я рекомендую ознакомиться с этой статьей, если перед вами стоит вопрос выбора курсов для обучения, даже если они совсем не дорогие.

Вернёмся к нашему инструменту. Наша бизнес-модель состоит из нескольких разделов, которые вам нужно будет изучить и начнём с самого, пожалуй, важного – с доходов.

Определение и расчёт плановых личных доходов

Доходы возникают, когда вы даёте ценность людям, выполняя физическую или интеллектуальную работу. Иногда ценность состоит просто в вашем существовании. Но за это вряд ли кто-то заплатит, кроме ваших родителей или особых почитателей.

У инвалидов и пенсионеров, которые не могут работать по разным причинам, другая модель. Им платят пенсию в соответствии с общественным договором или социальными стандартами. К такой модели рано или поздно приходит почти каждый человек, когда заканчивает свою трудовую деятельность.

Чтобы получать доходы, необходимы вложения деньгами или временем на обучение или саму работу. В результате этих приготовлений вы получаете оплату за труд в течение определённого времени.

Есть ли гарантии? При капитализме? Нет.

Сколько людей вынуждены полностью переквалифицироваться из-за пандемии? Целые отрасли и бизнес-модели перестали быть актуальными. А вместе с ними и бизнес-модели работавших там людей.

Компании могут долго существовать в рамках одной бизнес-модели. Но рано или поздно приходит конкурент или кризис, и остаётся либо банкротиться, либо перестраиваться ценой немалых усилий.

Так и ваша профессия может измениться. Уже можно утверждать, что ваша профессия гарантированно изменится. Поэтому нужно рассчитывать карьерную траекторию на долгосрочный период.

Я рекомендую планировать личную финансовую стратегию на всю жизнь, включая пенсионный возраст. Потому что надеяться на пенсию могут очень немногие, пенсии не очень высокие и людям неминуемо нужно создавать резервы.

В некоторых странах пенсии не хватает даже на коммунальные услуги. Это катастрофа и удар судьбы для многих людей.

Далеко не факт, что в вашей благополучной стране не могут произойти катаклизмы, которые пустят всю систему социального и пенсионного обеспечения под откос. В этом случае ваше ожидаемое благосостояние превратится в пыль, а для поддержания уровня жизни потребуются дополнительные ресурсы.

Поэтому крайне важно изучать долгосрочные факторы ваших доходов, а они очень сильно зависят от того, как вы строите вашу карьеру.

Влияние карьерной траектории на личный финансовый план

Давайте возьмём какую-то реальную карьерную траекторию.

Ниже находится интересный график, который показывает зависимость зарплаты от вашего возраста. Этот график, кстати, из открытого урока под названием Карьерный рост, зависимость от траектории, страты, масштаб мышления и временной горизонт. Не забудьте ознакомиться.

Этот график и неумолимая статистика прямо говорит: если вы наёмный сотрудник и не сделали корпоративную карьеру, то в определённый момент ваши доходы падают катастрофическим образом.

Причин может быть множество. Вас либо увольняют с работы, и вы не можете найти новую, либо меняют на менее дорого сотрудника. Бывает, что фирма закрылась, сократили отдел или сменился начальник, и вы не можете найти с ним общего языка со всеми вытекающими последствиями.

Именно так карьера большинства переходит в правую нижнюю часть графика. И хорошо ещё, если человек не становится подсобным рабочим или вообще не уходит с рынка труда.

Такая перспектива очень серьёзна и угрожает значительной доле работников, что мы и видим на этом графике. С фактами не поспоришь.

Поэтому первым делом вам нужно понять, что с вами будет, если всё останется так. как есть. Что вы в итоге получите?

Для этого нужно сделать не так уж много:

- Зафиксировать свои текущие финансовые условия в специальной таблице.

- Продлить их на несколько лет или десятилетий вперёд.

- Внести поправки на возможное снижение заработной платы в вашей отрасли.

- Внести поправки в соответствии с вашим возрастом.

- Ввести ожидаемую сумму пенсии.

- Внести также сумму ваших среднемесячных расходов и продлить их на ожидаемую продолжительность жизни.

- Посчитать разницу между доходами и расходами.

Инфляцию можно не считать, т. к. ей подвержены все статьи доходов и расходов, поэтому мы можем её для таких расчётов не учитывать.

Создав такую модель, вы легко можете понять свой долгосрочный финансовый результат и сделать необходимые выводы для личной стратегии.

Как создать личный финансовый план и стратегию

В интегрированном подходе, который мы используем, личный финансовый план и стратегия являются частями единого целого. Разберём состав каждого документа подробнее, чтобы лучше понимать. как их создавать.

Личная финансовая стратегия закрепляет принципы управления вашими финансами и описывает способы финансирования ваших жизненных целей. Личный финансовый план зависит от личной стратегии, закрепляет её принципы в конкретных цифрах и распределяет их по конкретным периодам, статьям доходов, расходов и личным стратегическим проектам.

Какой опыт финансового планирования можно позаимствовать из бизнеса

Для компаний финансовая стратегия является одной из нескольких функциональных стратегий, в основе каждой из которых лежит стратегия долгосрочного развития.

В стратегии своего развития компания закрепляет сферы деятельности сейчас и в будущем, описывает модели перехода между этими сферами деятельности, а также закрепляет ответственность за эту работу на несколько лет.

В финансовой стратегии фирмы обычно описывают конкретные способы управления денежными средствами для того, чтобы помочь реализовать стратегию развития. Она определяет, куда мы инвестируем, какие инструменты управления финансами и инвестициями мы используем, как будут выплачиваться дивиденды, сколько тратить на заработную плату, с какими банками сотрудничать, на каких рынках брать или размещать займы и тому подобные вопросы.

Личная финансовая стратегия и её основное содержание

Личная финансовая стратегия человека является аналогом функциональной стратегии управления финансами компании.

Ваша жизненная стратегия определяет то, куда вы живёте:

- в каких направлениях вы работаете,

- как и где отдыхаете, занимаетесь саморазвитием,

- какое у вас хобби и другие вопросы.

Личная финансовая стратегия определяет, где и как брать финансы, нужные для реализации ваших целей. В ней нужно продумать и определить, как и где инвестировать, сохранять средства и почему.

Вы даже можете решить, что вы будете тратить все ваши деньги сразу. Главное, чтобы это решение было обоснованным и осознанным.

Если вы собираетесь сберегать и делать инвестиции, то нужно определить, что, куда и на каких рынках вы будете инвестировать, а также определить структуру личного инвестиционного портфеля.

Это очень похоже на портфельную стратегию инвестиционных фондов. Так и должно быть. Вы определяете, какую часть денег держать на депозитах, какую часть в акциях, какую часть в валюте или золоте. Сколько вы будете вкладывать в высокорискованные активы, например, криптовалюты, и будете ли вообще.

Если вы планируете рискованные инвестиции, то лучше это обосновать. Например, тем, что вы понимаете, что 99% высокорискованных инвестиций пропадут (на самом деле может быть и больше), но 1% вырастет очень сильно и компенсирует эти убытки с лихвой.

Также в личной стратегии можно указать, что вы будете ежегодно перераспределять портфель в зависимости от результатов инвестирования или при наступлении каких-то важных событий. Каждое решение в вашей финансовой стратегии должно быть обусловлено не какой-то материальной проблемой, а конкретной жизненной целью.

Мне лично представляется важным указать, какую часть доходов вы будете вкладывать в образование. Для этого нужно сделать стратегический анализ того, какие компетенции вам нужны и для чего. После этого можно принять обоснованное решение о том, какие курсы вам нужно пройти и когда.

Дальше дело техники: вы указываете приблизительную стоимость такого обучения и на основе этих данных заполняете соответствующие строчки в финансовом плане.

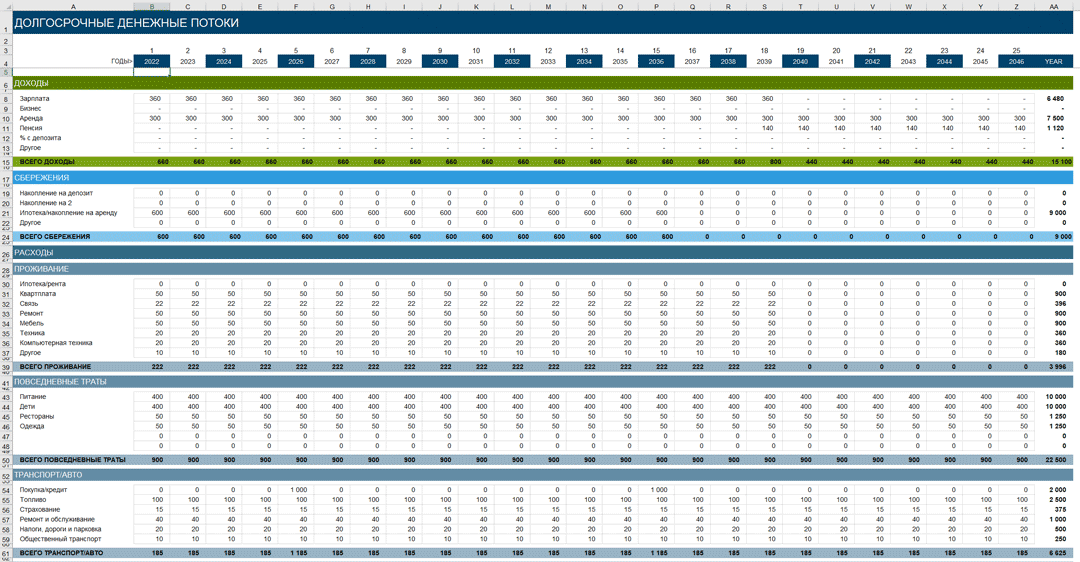

Как составить личный финансовый план

Такой подход используется для остальных статей доходов и расходов. Какие статьи будут в вашей финансовой стратегии и личном финансовом плане определяется вашей личной стратегией.

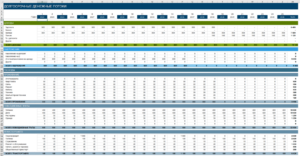

Рассмотрим подробнее структуру финансового плана. На самом деле, это всего лишь таблица, в которой вы перекладываете свои стратегические решения на особую информационную структуру. Вы распределяете финансовые ресурсы на статьи доходов, расходов, активов и пассивов по годам, кварталам или месяцам.

Выбор периода зависит от удобства. Мы привыкли учитывать доходы и расходы ежемесячно. Поэтому удобнее планировать помесячно даже стратегический план. Получится довольно большая таблица, но с ней будет удобнее работать.

Если вы создадите план на 10 лет, в ней будет 120 столбцов с данными, если на 25, то 300. Не очень много, ведь большинство данных мы будем копировать или рассчитывать по формулам.

Если хотите сократить объем данных, делайте план по годам. Заполнить ячейки будет легко: всего лишь умножить месячные суммы на 12. Иногда можно использовать в качестве периодов кварталы. Не всегда удобно, но компактно.

Вот пример личного финансового плана.

Шаблон личного финансового плана

Вы можете скачать его и попробовать заполнить.

Но чем вы будете его заполнять?

Невротическими или навязанными извне целями? Строчками, обусловленными желаниями других людей? Последствиями хитрых манипуляций производителей или коррумпированных государств?

Чтобы создать действительно правильную личную финансовую стратегию и финансовый план, рекомендую пойти на курс по разработке личной стратегии. Начните с бесплатного модуля, продолжите стратегическим анализом и разработайте продуманный стратегический план.

Одним из результатов будет финансовый план, действительно поддерживающий ваши истинные цели. У вас будет не просто финансовая табличка, где вы планируете доходы и расходы и пытаетесь сделать выводы.

Вы создадите хорошо продуманный и прекрасный инструмент вашего развития и улучшения благосостояния. Он будет помогать вам на пути к реализации ваших жизненных целей.

Так что вперёд, очень советуем вам разработать и личную финансовую стратегию и личный финансовый план на основе грамотного стратегического планирования.

Этика и личный финансовый план

Также хотелось бы напомнить, что, когда вы будете делать свой личный финансовый план, вы неизбежно столкнётесь с этическими вопросами. Разберём это подробнее.

Как известно, наш образ жизни и воздействие на окружающую среду в основном определяется тем, куда мы тратим свои деньги. Деньги – это эквивалент нашего труда, и они отражают то, что мы заработали.

То, за счёт какого труда мы получили эти деньги и как мы их потратим в прямом смысле определяет наше будущее и мир вокруг нас. Материальная суть наших доходов и расходов определяет то, насколько полезна наша жизнь для общества и планеты в целом.

Давайте задумаемся над тем, какую реальность мы создаём своим трудом, а также какой труд и в какой отрасли мы будем стимулировать своими тратами?

Например, если вы хотите построить дом, то вы обычно сразу решаете, какой величины дом строить, из каких материалов и где. Но не менее важны вопросы, насколько он будет экологически безвреден и насколько ваша стройка улучшит или ухудшит уже имеющиеся в мире, стране и в вашей местности дисбалансы.

Пример анализа этичности потребительского поведения

Вопросы дисбалансов можно проиллюстрировать на примере автомобиля. Многие люди в своих финансовых планах одной из существенных целей для сбережений ставят покупку автомобиля. Но в этой, не всегда самой необходимой покупке изначально заложено несколько проблем.

Во-первых, сам по себе автомобиль вовсе не актив, а пассив и большая дыра в вашем личном бюджете. Во-вторых, автомобиль – это пример повышенного потребления, который в любом случае наносит некоторый экологический ущерб. В-третьих, автомобили могут быть созданы по разной технологии, например, с двигателем внутреннего сгорания (ДВС), электрической тягой или с водородной силовой установкой.

Важно понимать, что каждая технология имеет свои особенности влияния на окружающую среду. С одной стороны, электромобиль лучше, чем автомобиль с обычным двигателем, ведь он не производит прямых выбросов продуктов сгорания топлива в атмосферу. Но проблема в том, что эти выбросы осуществляются в другом месте – на электростанциях.

Также пока непонятно, насколько производство батарей и общее негативное влияние на окружающую среду у электромобилей меньше по сравнению с автомобилями на обычных бензиновых или дизельных двигателях.

Чтобы получить бензин или солярку, нужно добыть нефть и потратить много энергии. Электричество можно получать более дешевыми способами, например, с помощью атомной энергии. Хотя после Чернобыля и Фукусимы всё не так однозначно. Но суть не в этом.

Суть в том, что в процессе планирования мы сталкиваемся с этической стороной производства и потребления. Этот вопрос очень широк, я затронул только экологическую проблему, а их гораздо больше. Напишите в комментариях, какую сторону вы хотели бы раскрыть.

На что вы потратите деньги? На то, что сделает мир лучше, или на что-то, что сделает мир хуже? Согласитесь, есть разница. И нужно очень отчётливо это понимать.

Как личный финансовый план может улучшить мир

Теперь кратко коснёмся этической стороны планирования доходов. Если вы обратите внимание на мою разработку под названием 20 сфер жизни. Эта концепция используется не только при разработке личной стратегии, но и в тесте, который вы, возможно, проходили в начале этой статьи.

Так вот, одна из этих 20 сфер под названием Ценность отражает пользу деятельности человека для общества. А польза очень тесно связана с тем, как вы зарабатываете деньги.

Например, вы зарабатываете деньги за счёт уборки или озеленения территории, лечения людей, преподавания, внедрения здорового образа жизни и тому подобного. Тогда вы используете достаточно этичные способы заработка.

Если вы занимаетесь такими делами, как производство и продажа спиртных напитков, сигарет, неэкологичных продуктов или материалов для строительства, то такую занятость вряд ли можно назвать этичной. Но не всё так просто.

Например, банки могут стимулировать вредное для общества и планеты потребительское поведение людей и одновременно инвестировать в экологически чистые производства.

Подобная ситуация может быть и в строительстве. Если вы строите дома, то это хорошо. Но если вы в погоне за прибылью строите какие-то муравейники, которые не улучшают качество жизни, а только способствуют дисбалансам в городах, то это другое.

Так что, когда вы будете создавать свою финансовую стратегию и выбирать способы заработка в модели своих доходов, помните об этом и всегда учитывайте этический аспект.

Причём в этом смысле есть два равнозначных направления:

- за счёт чего вы зарабатываете деньги и

- на что вы их тратите.

Эти части полностью равноценны. Разница между ними является вашим чистым долгом или сбережениями. В первом случае вы эту разницу всё равно потратили, а сбережения тратятся теми, в кого эти сбережения вкладываются. Так работает экономика.

Да, это всего лишь строчки вашего финансового плана, но от того, куда вы направите свои средства, очень сильно зависит мир и его будущее. Именно под эти ваши решения подстраивается экономика. Ваши решения создают окружающую вас реальность.

Выводы

Полагаю, что начать создавать новый экологичный и безопасный мир нужно с разработки вашей личной стратегии. Это ваш первый шаг в правильном направлении и, возможно, первая полностью осознанная трата времени и денег в соответствии с вашей новой личной финансовой стратегией.

Если вы не готовы начать сегодня, то обязательно включите эту работу в ваш личный финансовый план.

PS. Кстати, на тему популярного ныне полностью пассивного дохода. Это слишком дорогое удовольствие для человека даже со средними доходами. Посчитайте на досуге на калькуляторе. Гораздо привлекательнее выглядит стратегия инвестирования не только в финансовые активы, но и в такие личные компетенции, которые будут способны помогать вам на протяжении всей жизни. Инвестируйте не только в других, но и в свои знания.

Иллюстрация создана при участии ruDALL-E.

©Дмитрий Рыцев - автор является основателем проектов Strategium.Space и NooSphereum и специализируется на стратегическом управлении в своей научной и деловой деятельности.

©Дмитрий Рыцев - автор является основателем проектов Strategium.Space и NooSphereum и специализируется на стратегическом управлении в своей научной и деловой деятельности.Если вам понравилась статья, не забудьте поделиться с коллегами

Комментарии